纪念中国人民抗日战争暨

国新办举行新闻发布会 介

习近平在山西阳泉市向抗

上海合作组织减贫和可持

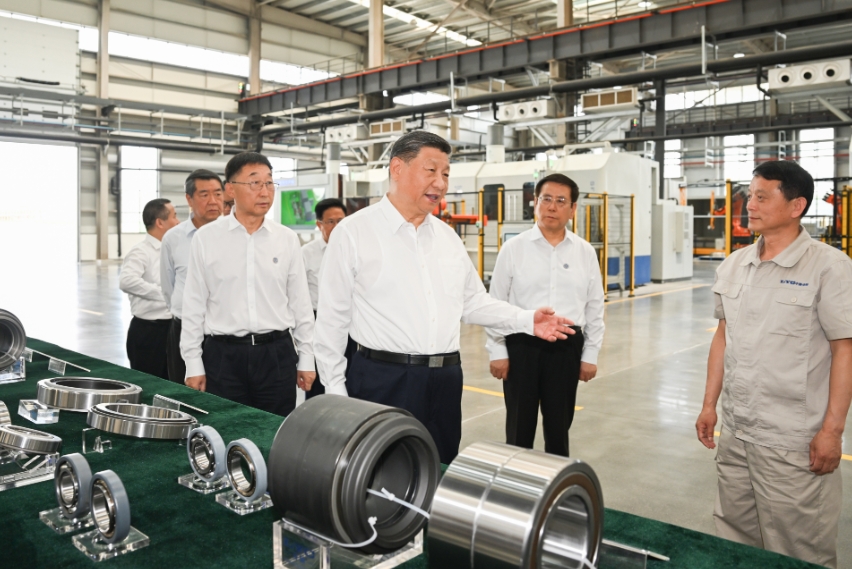

习近平在河南洛阳市考察

最高人民法院、最高人民检察院25日共同发布《关于办理掩饰、隐瞒犯罪所得、犯罪所...

图片源自网络 马律师: 您好!我们是一家在中国经营的外国企业,我们很注重商业秘...

图片源自网络 马律师: 您好!我们是一家在中国经营的外国企业,我们很注重商业秘...

中央纪委国家监委网站讯2022年,各级纪检监察机关认真学习、深刻领悟习近平总书记关...

(制图:王婵) 2021年7月20日,王长庚犯贪污罪、私分国有资产罪一审宣判,图...

(制图:王婵) 2021年7月20日,王长庚犯贪污罪、私分国有资产罪一审宣判,图...

4月24日,国新办就2022年中国知识产权发展状况举行发布会,国家知识产权局局长申长雨...

人民网北京10月1日电 (马昌、薄晨棣、梁秋坪)民法典被誉为社会生活的百科...

人民网北京10月1日电 (马昌、薄晨棣、梁秋坪)民法典被誉为社会生活的百科...

乌拉圭举行宣告独立

乌拉圭举行宣告独立 英国一博物馆发现中

英国一博物馆发现中

“人民必胜——纪念

“人民必胜——纪念 鸟瞰建设中的平陆运

鸟瞰建设中的平陆运

为“戒尺”断案,学

为“戒尺”断案,学 签涉外合同需审查仲

签涉外合同需审查仲 难案也要办成铁案

难案也要办成铁案 他带领的团队个个都

他带领的团队个个都 内蒙古侦破一起特大

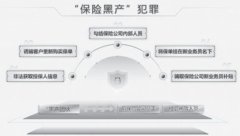

内蒙古侦破一起特大 揭秘“保险黑产团伙

揭秘“保险黑产团伙

非遗传承人投诉网红

非遗传承人投诉网红 一碗杀猪粉引发的商

一碗杀猪粉引发的商