营业厅的显示屏上播放存款保险的具体说明解释。

曹韵仪摄

网点入口处的显著位置展示存款保险标识。

曹韵仪摄

ATM机上滚动播放存款保险标识。

曹韵仪摄

“知道存款保险是什么吗?”12月2日,当《国际金融报》记者将这一问题抛出时,不少储户表示“不清楚”,也并不知道银行网点外那个醒目的绿色标志意味着什么。

但实际上,这个绿色标识和每个储户的钱财息息相关。

从11月28日起,中国人民银行授权参加存款保险的金融机构,全面启用存款保险标识。拥有这个标志,意味着每个储户在单个银行中,50万元以下本外币存款,本金和利息,都受到存款保险的全额保障。

超110个国家已实施

11月23日,银保监会一纸批复,正式宣告包商银行进入破产程序。不少储户听到消息很震惊,自己的认知被刷新:“原来银行还能破产。”

要不要把存在银行的钱取出来?银行破产,存款怎么办?

在这里,了解一下存款保险。存款保险又名存款保障,正是为了应对特殊状况之下能够保障公众存款应运而生的产物。

这相当于银行买的商业保险,银行为投保人,储户为受益人。根据《存款保险条例》,投保机构每6个月交纳一次保费,一旦银行发生影响偿付的重大风险,比如破产,存款保险基金管理将向存款人偿付被保险存款。

根据条例,我国存款保险实行限额偿付,最高偿付限额为人民币50万元。也就是说,同一存款人在同一家银行所有存款账户的本金和利息加起来在50万元以内的,全额赔付。

这是一项在全球范围内都广泛使用的制度,到目前为止,全球有超过110个国家实施了存款保险制度。

国家金融与发展实验室特聘研究员董希淼对《国际金融报》记者表示,对整个金融业来说,存款保险制度有助于防范跟处置金融风险、维护金融稳定、促进金融业健康发展。对老百姓来说,存款保险制度的实施,有助于更好地保护存款人的合法权益,让存款人的存款更安全、更放心。

认准存款保险标识

那么,如何判断某家银行是否受存款保险保障?

记者了解到,存款保险标识启用是人民银行2020年重点部署工作之一。

根据要求,已参加存款保险的境内金融机构,11月28日起必须在各营业网点入口处的显著位置展示存款保险标识。该标识由人民银行统一设计,写有“存款保险”中英文字样,列明“本机构吸收的本外币存款依照《存款保险条例》受到保护”“中国人民银行授权使用”等内容。

市民看到金融机构使用存款保险标识,表明该机构已参加存款保险,储户的存款受到国家存款保险制度的法律保障。

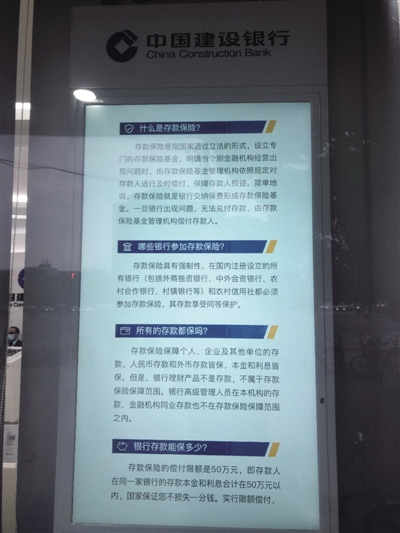

《国际金融报》记者实地走访沪上银行网点后发现,除了在大门口贴上绿色标识外,有的银行还在营业厅的显示屏上播放存款保险的具体说明解释,另外在ATM机上也滚动播放存款保险标识。

其实,我国存款保险机制已运行了5年,但不少储户仍没有十分了解,因此业内认为有必要以贴示这一醒目、实体的方式向公众普及。

“因为存款保险标识具有直观、醒目、公信力强的特点,有助于广大储户更加方便地了解到,他的存款受到国家存款保险制度的充分保障。标识实行以后,参加存款保险的金融机构在这个营业网点的显著位置会展示这个标识。”中国人民银行金融稳定局副局长黄晓龙表示。

此外,为了便于公众查询,中国人民银行将在网站公布参加存款保险的金融机构名单,并定期更新。

理财产品不纳入

根据条例,存款保险最高偿付限额为50万元。那超过限额以外的存款就直接“蒸发”了吗?

这是一种误解,五十万元以上的存款并不是没有安全保障,而是它不是由存款保险直接来进行偿付。

“一旦相应的金融机构出现风险,可以通过一些市场化的手段,比如说运用存款保险基金,让健康的银行来收购出现问题的银行,将问题银行的存款转移到健康的银行,这样使存款人的权益得到更加充分的保护。”董希淼说。

那么,理财产品亏损也能享受存款保障吗?

关于这一问题,答案自然是“不能”。

从保障范围看,被保险存款包括投保机构吸收的人民币存款和外币存款,既包括个人储蓄,也包括企业及其他单位存款,本金和利息都属于被保险存款范围。

但金融机构同业存款、金融机构高级管理人员在本机构的存款,以及存款保险基金管理机构规定不予保险的其他存款除外。

业内人士指出,将少数特定存款排除在存款保险保护范围之外,有利于发挥市场约束机制作用,促进银行业稳健发展,这也是国际常见做法。

|

警方通报河南村镇

警方通报河南村镇 网络主播雪梨、林

网络主播雪梨、林 央行孙天琦:跨境

央行孙天琦:跨境 央地重磅举措落地

央地重磅举措落地 虚拟货币交易里“

虚拟货币交易里“ 北京农商银行被罚

北京农商银行被罚 延缓风险暴露、虚

延缓风险暴露、虚 农业保险,离“敢

农业保险,离“敢

北京市首次检察官

北京市首次检察官 特朗普声明支持国

特朗普声明支持国 银行承兑汇票业务

银行承兑汇票业务 2019世界移动通信大

2019世界移动通信大