|

据《国际金融报》记者统计,5月银监系统共开出182张罚单,其中涉及信贷违规类95张,占据“半壁江山”,信贷违规流向股市、楼市仍然是监管严查对象。

银行业强监管不变。

据《国际金融报》记者统计,5月银监系统共开出182张罚单,其中涉及信贷违规类95张,占据“半壁江山”,信贷违规流向股市、楼市仍然是监管严查对象。

在票据违规方面,相较于年初有较大规模下降,5月涉及的罚单数量不足10张,占比低于5.5%。

南京银行“花式”信贷违规

南京银行罚单数量仅为上海农商行的一半(共5张),但罚款金额却高达409.2万元,直逼榜首。

记者注意到,南京银行问题集中于信贷业务合规方面,包括违规向部分关系人发放贷款;与借款人串通违规发放贷款、贷款分类不准确;违规以存款作为审批和发放贷款的前提条件;消费信贷未能进行跟踪及监控分析,使部分资金用于证券交易和理财投资等。

近期,南京银行可谓遭遇“多事之秋”,该行资产管理部总经理戴娟被查一案仍在发酵,而戴娟的老上司、南京银行行长束行农也于5月24日宣布辞职。

据了解,56岁的束行农在南京银行已工作25年,是资深的债券市场专家,也是债券行业的第一批交易员,参与了南京银行银行间债券交易市场的建设以及债券投行业务。

对于束行农的此次离职,外界颇感意外。据悉,半个月前,束行农还与董事长胡升荣一起出席了该行2018年度暨2019年一季度业绩说明会。

此外,南京银行资本充足率“告急”。截至2019年第一季度末,南京银行合并口径下的核心一级资本充足率、一级资本充足率和资本充足率分别为8.52%、9.7%、12.78%。其中,一级资本充足率及资本充足率较上年末分别下降0.04个百分点、0.21个百分点。

邮储银行栽在“卖保险”上

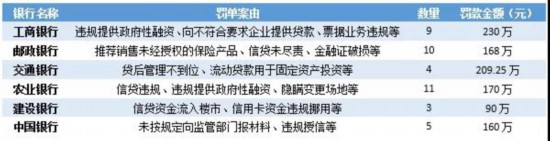

谁是“六大行”罚单大户?

从罚单数量来看,农业银行以11张罚单位居首位,邮储银行以10张罚单次之。

从罚单金额来看,前三位分别为工商银行、交通银行及农业银行。建设银行的罚单及罚款金额最少,3张罚单共计被罚90万元。

邮储银行的罚单案由较为“特别”,主要集中在保险等销售业务规范性方面,有4张罚单为“违规向投保人推荐销售未经授权的保险产品”、1张为“代理保险销售违规”、1张为“代客销售购买理财”。

对于“销售未经授权的保险产品”,国务院发展研究中心金融研究所教授、保险研究室副主任朱俊生对《国际金融报》记者表示,“这主要指该网点没有获得上级银行对于保险销售的授权许可,虽然对消费者而言风险不大,但由于该机构没有得到授权,会可能存在网点员工对产品及保险机构培训了解不充分、不及时等潜在因素。”

“随着金融市场发展以及消费行为变化等原因,银行客户的金融需求也日益多元化,客户更需综合的理财服务方案。但需要注意的是,在销售过程中要合法合规,并遵循诚实守信的原则。”普益标准研究员李明珠对《国际金融报》记者表示。

同时,从国有银行罚单内容来看,多家国有银行还存在“违规提供政府性融资”的问题。

早在2014年,国务院就印发《关于加强地方政府性债务管理的意见》(43号文),明确规定金融机构等不得违法违规向地方政府提供融资,不得要求地方政府违法违规提供担保。

2018年,财政部发布的《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》也曾明确指出,金融机构“除购买地方政府债券外,不得直接或通过地方国有企事业单位等间接渠道为地方政府及其部门提供任何形式的融资,不得违规新增地方政府融资平台公司贷款,不得要求地方政府违法违规提供担保或承担偿债责任”。

|

警方通报河南村镇

警方通报河南村镇 网络主播雪梨、林

网络主播雪梨、林 央行孙天琦:跨境

央行孙天琦:跨境 央地重磅举措落地

央地重磅举措落地 虚拟货币交易里“

虚拟货币交易里“ 北京农商银行被罚

北京农商银行被罚 延缓风险暴露、虚

延缓风险暴露、虚 农业保险,离“敢

农业保险,离“敢

特朗普声明支持国

特朗普声明支持国 北京市首次检察官

北京市首次检察官 2019世界移动通信大

2019世界移动通信大 银行承兑汇票业务

银行承兑汇票业务